И.И. Смуров, Р.Х. Давлетбаев

Исторические циклы капитализма: взгляд мир-системных теоретиков

Иммануил Валлерстайн и Джованни Арриги описывают историю мировой капиталистической экономики как серию длительных циклов, в которых гегемонические державы и модели накопления капитала сменяют друг друга. Валлерстайн, основываясь на идеях Фернана Броделя о longue durée, утверждает, что современная мировая экономическая система капитализма зародилась в «длинном» XVI веке и с тех пор прошла через периоды подъемов и кризисов гегемоний – от венецианцев и генуэзцев, голландской и британской до американской. Эти циклы характеризуются экспансией, ростом неравенства и последующими кризисами, которые открывают возможность структурной трансформации системы.

Арриги дополняет эту картину концепцией системных циклов накопления капитала. В каждой эпохе центр мировой экономики перемещался – итальянские города-государства, Нидерланды, Британия, США – сопровождаясь фазами материальной экспансии, а затем финансовой «спекулятивной» экспансии, сигнализирующей закат гегемонии, и кризисом, который трансформирует экономическую миросистему.

Глава 1: Миросистемные циклы накопления капитала

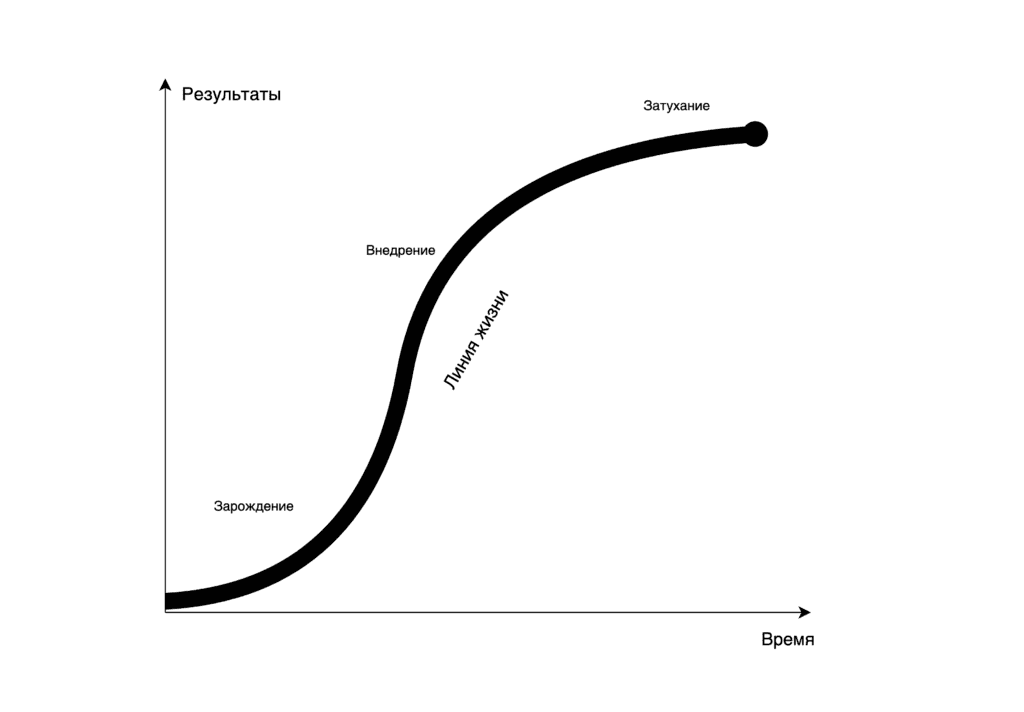

История капитализма, начавшего свое формирование в 15 веке, демонстрирует циклические взлеты и спады гегемоний, вплетенные в ткань миросистемы (по терминологии И. Валлерстайна). Джованни Арриги, развивая идеи Фернана Броделя, выделил четыре исторических системных цикла накопления капитала – последовательные эпохи, когда лидерство в экономике капитализма переходило от одной державы к другой. Эти циклы соответствуют и смене гегемонов в глобальной экономической миросистеме капитализма: (1) генуэзско-иберийский (XV – начало XVII вв., финансовый центр – Генуя в союзе с колониальными империями Испании и Португалии); (2) голландский (середина XVII – конец XVIII вв., гегемон – Нидерланды); (3) британский (XIX – начало XX вв., гегемон – Британская империя); (4) американский (XX век – рубеж XX–XXI вв., гегемон – США). Каждый такой системный цикл проходит фазу материальной экспансии (подъема производства и торговли) и последующую фазу финансовой экспансии (когда капиталы, ввиду снижения прибыли и роста издержек, переключаются на спекулятивные инвестиции и финансовые операции). В конце каждой финансовой фазы наступал кризис, после которого центр накопления перемещался в новый регион, запускался следующий цикл.

Однако циклы различаются не только географией и временем, но и преобладающими структурами организации экономики и власти. Историческая эволюция капитализма проявляет чередование “сетевых” и “корпоративных” моделей доминирования. По наблюдению Арриги, первые и третьи циклы носили экстенсивный, космополитично-имперский характер, а вторые и четвертые – интенсивный, корпоративно-национальный. Проще говоря, одни гегемонии расширяли границы мировой системы, другие – консолидации уже достигнутого пространства через построение более сложных организационных форм. «Under the Genoese regime, the world was ‘discovered’, and under the British it was ‘conquered’», – пишет Арриги, – «The Dutch and the US “corporate-national” regimes, in contrast, were intensive […] responsible for consolidation rather than expansion of the world capitalist system».

Генуэзский капитал XVI века действовал как сетевая структура: финансовая олигархия Генуи, будучи без сильного государства, опиралась на дальние диаспорные сети и политический союз с могущественными монархиями (Габсбургами). Мир фактически “открывался” – через Великие географические открытия испанцев и португальцев – а генуэзцы извлекали прибыль, переправляя поток серебра и товаров по своим каналам.

Напротив, Голландия XVII века создала первую современную корпоративно-государственную систему: голландцы “интернализовали” военную защиту и торговые функции, которые генуэзцам приходилось отдавать на сторону. Амстердам стал центром мировой торговли того времени, опираясь на акционерные компании (такие как Ост-Индская компания – первая транснациональная корпорация) и на финансовые биржи. Голландский цикл был интенсивным: новые земли открывали в основном другие, а голландцы закрепляли контроль над уже известными маршрутам и рынками, выстраивая колониальные фактории и монополизируя прибыльные ниши.

Затем, пришедшая на ей смену британская гегемония XIX века, вновь носила экстенсивный характер. Великобритания превратилась в “мастерскую мира” и создала огромную империю – от Индии до Африки – фактически покорив большую часть мира. Британский капитализм сочетал промышленную революцию (массовое фабричное производство) с глобальной торговой сетью под защитой мощнейшего военно-морского флота. Можно сказать, британская модель, основанная на средних, подчас семейных, компаниях, объединила государственную имперскую мощь и разветвленную сетевую систему международной торговли (политика свободной торговли после 1840-х позволила британским товарам и финансам проникнуть повсюду).

Наконец, американский цикл XX века снова стал “интенсивным” этапом консолидации. После двух мировых войн США унаследовали экономическое господство от Британии и структурировали мировой рынок через сеть национальных государств и транснациональных корпораций. Американская модель – это крупные корпоративные конгломераты — вертикально интегрированные компании (авто-, нефтяные, финансовые), глобальные банки и институты, интегрированные в систему, где доллар и Голливуд распространяют стандарты потребления. США не столько завоевывали новые территории, сколько институционально оформляли уже глобализированный мир – через ООН, Бреттон-Вудскую финансовую систему, ТНК и военные блоки.

Таким образом, каждому циклу соответствовал свой преобладающий тип структуры: от торговых сетей раннего капитализма – к национально-корпоративным империям – снова к сетевому колониализму – и к современному корпоративному глобализму. В таблице ниже обобщены ключевые черты этих циклов и доминирующих структур:

| Системный цикл (гегемон) | Период | Преобладающий тип структуры |

| Генуэзско-иберийский (Генуя + Испанско-португ. империи) | XV – нач. XVII вв. | Сетевая, космополитическая (диаспоральные финансово-торговые сети без собственного мощного государства). Мир «открыт» географически; капитал действует через гибкие сети в связке с чужими державами. |

| Голландский (Нидерланды) | сер. XVII – кон. XVIII вв. | Корпоративно-национальная (первая биржа и акционерные компании под эгидой сильного национального государства). Мир систематизирован: голландцы консолидируют контроль над торговлей через монополии (VOC и др.), колонии и протекционизм. |

| Британский (Великобритания) | XIX – нач. XX вв. | Имперско-сетевая (глобальная колониальная империя + свободная торговая сеть). Мир «покорён» территориально; британская экономика сочетает индустриальные компании внутри страны и разветвленные внешние рынки и финансовые потоки под её контролем. |

| Американский (США) | XX в. (до ~2020 г.) | Вертикально-интегрированные компании, корпоративно-национальная, транснациональная (мощные национальные корпорации, перерастающие в глобальные, при поддержке государства). Мир консолидирован в единое целое: долларовая финансовая система, мировые институты, сети ТНК и военно-политических союзов во главе с США. |

Как видно, происходит своеобразное чередование: сетевая модель – корпоративно-государственная модель – снова сетевая (но уже на новой основе) – и снова корпоративная, на еще более высоком уровне концентрации капитала. При этом масштаб и сложность систем постоянно возрастают: каждое новое ядро накопления охватывает больший объем ресурсов и пространства, чем предыдущее. Важно, что длительность циклов при этом сокращается – например, британская гегемония длилась меньше, чем генуэзская, а американская короче голландской, – что свидетельствует об ускорении миросистемы капитализма.

Арриги указывал, что начиная с 1970-х началась финальная финансовая фаза американского цикла (капитал бежит в спекулятивные операции, глобальные финансовые центры – Нью-Йорк, Лондон – процветают, а реальный сектор стагнирует), а это означает скорый закат американской гегемонии, что мы, собственно, воочию наблюдаем сейчас.

Сначала “рейганомика”, а затем грабеж на развале Советского Союза дали возможность миросистеме с американским доминированием просуществовать до кризиса 2008 года (который был с трудом загашен “количественным смягчением”). Вроде бы, пора воскликнуть: “Король умер, да здравствует Король!”?

Однако, современный кризис не похож на обычные циклические спады; напротив, это структурный кризис всей миросистемы, о котором писал Валлерстайн как о времени “бифуркации” — состоянии хаотической нестабильности, из которого возможны несколько исходов. В такой период малые флуктуации могут привести либо к формированию новой устойчивой системы, либо к восстановлению порядка на новой основе. Однако возврат к прежнему «нормальному» функционированию уже невозможен.

Отечественные экономисты Михаил Хазин, Андрей Кобяков и Олег Григорьев, в свою очередь, в начале 2000-х представили свою концепцию текущего кризиса капиталистической миросистемы, названную кризисом падения эффективности капитала (ПЭК), выводы из которой созвучны Валлерстайну. В их теории современный мировой кризис также не циклический, а структурный, являющийся повторением кризиса 1970-х годов — кризис падения эффективности капитала. Суть проблемы в том, что возможности экстенсивного роста прибыли исчерпаны: наблюдается глобальное падение эффективности капитала, когда прежние инвестиции не приносят ожидаемой отдачи. За прошедшие десятилетия глобальный спрос был искусственно раздут посредством кредитов и финансовых деривативов. Теперь, чтобы привести совокупный спрос в соответствие с реальными доходами, пришлось бы “сжать” лишние сектора экономики, что грозит массовым обнищанием населения. Таким образом, механизм отсрочки кризиса через финансовую экспансию и долговую накачку себя исчерпал.

Теория ПЭК пытается объяснить и природу нынешних потрясений. В отличие от обычных деловых циклов, кризисы падения эффективности капитала знаменуют смену технологических укладов и перестройку всей системы хозяйства. М. Хазин и О. Григорьев рассматривали подобные кризисы как момент, когда старая модель роста себя изжила, а новая еще не оформилась. Так, в СССР начала 1960-х тоже фиксировался кризис падения эффективности капитала – аналогичная проблема, предшествовавшая стагнации советской экономики. На Западе же кризис 1970-х был преодолен ценой роста долга и увеличения неравенства. Сегодня эти противоречия вылились в глобальную турбулентность: стагнация реального сектора, “зомби-фирмы”, социальное расслоение (в т.ч. и в появление прото-класса прекариата), политическая нестабильность в разных странах.

По сути, мир стоит перед выбором: либо попытаться сохранить старую систему ценой жестких мер (что, как в унисон предполагают М. Хазин и И. Валлерстайн, может вылиться в неофеодальную или авторитарно-корпоративную модель), либо пойти по пути посткапиталистической трансформации. Этот выбор не предрешен и является предметом острой борьбы между элитами и социальными силами, стремящимися к разным вариантам будущего.

Глава 2: Капитализм — все?

Возникает вопрос: кто или что придет на смену США? Многие дают автоматический ответ – Китай. Однако, как мы обсудим далее, с Китаем — не всё так однозначно. Арриги в поздних работах («Адам Смит в Пекине»), правда, допускал, что лидерство может перейти к Восточной Азии и, особенно, к Японии, как ее наиболее, на тот момент, развитой экономике, но считал возможным и качественно иной исход, вплоть до конца самой капиталистической логики гегемоний. Некоторые современные социологи (например, М. Манн) предполагают, что после упадка США нас ожидает мультиполярная сеть сил, а не единый гегемон.

Это созвучно идее, что переход миросистемы к сетевым структурам малых и средних интегрированных акторов – закономерность, вытекающая из всего хода цикла. Почему закономерность?

Во-первых, мы подошли к пределу масштабирования гегемона. Более того, мы наблюдаем, как эта гегемония скукоживается, несмотря на неуклюжие попытки “держать лицо”. Сложно представить актора более крупного, чем ранее США с их глобальными корпорациями и военной машиной, разве что всемирное правительство. Но его создание крайне маловероятно и противоречит разгулу конкуренции. Наоборот, признаки времени – относительная фрагментация, кризис международных институтов, рост влияния региональных держав и негосударственных игроков. Это и есть рождение полицентрической сети. В этой сети есть несколько крупных узлов (США, Китай, ЕС, возможно Индия, даже аморфный БРИКС и т.д.), но ни один не обладает бесспорной гегемонией как раньше. Капитализм глобализовался настолько, что капиталы свободно текут через границы, выбирая наиболее выгодные юрисдикции и площадки – тем самым размывая привязку ккакому-либо одному государственному “домену”. Валлерстайн писал, что в период структурного кризиса 2010–2030-х гг. мы увидим попытки разных центров перехватить лидерство, но система, вероятно, останется нестабильной вплоть до своего переформатирования.

Тенденцию полицентричности, отметил российский экономист Олег Григорьев, еще в 2000-х введя понятие «технологические зоны» для описания формирующейся структуры мировой экономики. Согласно его видения, технологическая зона – это группа стран, объединённых глубокой кооперацией и разделением труда, практически самодостаточная в производстве всего необходимого комплекса товаров. Иными словами, технологическая зона представляет собой макрорегиональный блок, внутри которого выстроены замкнутые производственные циклы, минимально зависящие от внешнего мира. Примером такой зоны Григорьев называл Американскую технологическую зону, сложившуюся после Второй мировой войны, включающую США, Западную Европу, Японию и примкнувшие страны. Благодаря научно-техническому прогрессу ведущая страна зоны (США) смогла рассредоточить производство по всему блоку: наукоемкие и высокомаржинальные отрасли концентрировались в центре, трудоемкие и ресурсоемкие – переносились на периферию зоны (например, промышленность в Мексику или Юго-Восточную Азию, добыча ресурсов – на Ближний Восток, в Африку и т.д.). Такой моделью мир жил во второй половине XX века.

Однако любая технологическая зона строится вокруг лидера, доминирование которого порождает неравенство внутри зоны. Пока идет рост, периферия терпит лидерство центра ради общих выгод, но в кризисной ситуации главный игрок начинает спасать себя за счёт сателлитов, что ведет к конфронтации. Эта динамика проявилась, например, в Евросоюзе во время кризиса 2008–2012 гг., когда богатые страны (Германия, Франция) продиктовали жесткую экономию периферийным странам (Греция, Испания), усилив там кризис. О. Григорьев и М. Хазин предположили, что мировой кризис приведет и к переформатированию технологических зон. Американская зона более не способна обеспечивать рост, и на ее месте могут возникнуть несколько новых зон: возможно, Китайская (Восточноазиатская) технологическая зона, куда войдут страны Азии под экономическим лидерством Китая; Евразийская зона вокруг России и стран бывшего СССР; Европейская зона, если ЕС обособится; а также, вероятно, Индо-Тихоокеанская зона, формируемая Индией и партнёрами. Такая картина и представляет собой сеть из нескольких полюсов – сетевую полицентричность.

Важная ее особенность – отсутствие единого центра, диктующего всем остальным нормы. Вместо этого идет конкуренция и взаимодействие глобальных проектов – цивилизационных моделей, основанных на разных ценностях и экономических подходах. Концепция «глобальных проектов» (еще одна разработка О. Григорьева) утверждает, что помимо экономических зон мир будет разделен по идеологическим линиям: Западный либеральный проект, Китайский (Конфуцианский) проект, Исламский проект, Российский (евразийский) проект и т.д.

Во-вторых, происходит технологическое сокращение масштабов эффективной организации. Новые технологии (интернет, блокчейн, 3D-печать) снижают минимальный эффективный размер экономической единицы. Если индустриальная эпоха вознаградила гигантов (заводы-конвейеры, национальные корпорации, империи, концентрация капитала), то сетевая эпоха благоприятствует дезагрегации. Малые и средние предприятия, объединенные в кооперативные цепочки, могут совместно достигать эффекта масштаба, не уступающего корпорациям, оставаясь при этом более гибкими и устойчивыми. Пример – развивающиеся сети поставщиков в форме кластеров и промышленных округов (как в кейрецу в Японии, Северной Италии или в хай-тек долинах Китая), где множество МСП координируются горизонтально. Ещё пример – платформенная кооперация: сотни водителей могут образовать кооператив и запустить свою платформу вызова такси, конкурируя с Uber, но распределяя доход справедливо. То есть, сеть мелких акторов способна имитировать крупного актора без концентрации собственности в одних руках. Исторически можно усмотреть параллель: генуэзская “империя без империи” основывалась на сети банковских домов и договорных связей; теперь, на новом витке, мы возвращаемся к сетевой структуре, но на глобальном цифровом уровне.

В-третьих, логическая конечность системы (не просто цикла) заключается в распространении капиталистических отношений на весь земной шар и одновременном исчерпании возможностей экстенсивного расширения. По определению Валлестайна мир входит в состояние “асимптоты”, когда дальнейшее развитие мировой экономики находится в пределах статистической погрешности. Арриги, анализируя предыдущие переходы, отмечал, что новый гегемон обычно предлагал миру обновленную модель развития, открывая новые фронтиры для накопления капитала. Голландия – торгово-финансовые инновации, Британия – промышленная революция, США – массовое конвейерное производство и потребление (фордизм) и затем информационно-финансовая революция. Сейчас же для очередного прыжка нужен, образно говоря, новый “фронтир” – качественно иное пространство (например, космос или виртуальная реальность) или принцип организации. Многие надеялись, что таким будет Интернет – и в самом деле, Интернет создал колоссальную новую сферу экономики. Но он же привёл к обострению всех противоречий: глобальная конкуренция стала мгновенной, неравенство усилилось, рынки мгновенно насытились.

Если взглянуть с миросистемной точки зрения, то переход от одной гегемонии к другой всегда сопровождался войнами и потрясениями (Тридцатилетняя война при переходе к голландской гегемонии, Наполеоновские войны – к британской, две мировые войны – к американской). Наш период тоже отмечен ростом турбулентности, локальных конфликтов, кризисов. Но результатом вполне может стать не появление нового “мирового жандарма”, а сетевая полицентричная структура – своего рода неоконфедеративная мировая система. И хотя такой исход кажется хаотичным, некоторые считают его закономерным завершением эпохи капитализма. Ещё Фернан Бродель писал о “мире экономики, состоящем из множества экономик-миров”, намекая, что единого глобального рынка может и не быть вечно. Возможно, что будущее – это конфигурация многих относительно самостоятельных региональных или сетевых экономических систем, связанных между собой ограниченно (через протоколы, как интернет).

Из всего написанного выше, напрашивается вывод: капитализм, как экономика миросистемы, умер — идет разложение его трупа. Это не кризис роста, это кризис самой логики капитализма — логики бесконечного расширения в мире конечных возможностей. Сокращение длительности циклов Арриги — красноречивое доказательство тому. Современный капитализм оказался в ловушке собственных предпосылок — он «съел» себя. Эпоха финансовизации, заместившая индустриальный капитал, не создала новых производящих форм, а лишь перераспределила власть через контроль над будущим — в форме долга, данных и инфраструктур.

Экономический рост — главная легитимация капитализма — практически прекратился. Производительность стагнирует, демографическая ситуация в развитых странах деградирует (опасное уменьшение коренного населения при росте мигрантов с отличной культурой), ресурсы исчерпываются, а инновации становятся инкрементальными. Это не конъюнктурный кризис — это исчерпание самой цивилизационной логики “бесконечного рынка”, в которой, собственно, и рынка в его классическом понимании, описанным у Адама Смита, уже давно нет.

Фернан Бродель, в свое время, назвал капитализм «антирынком». Исторически капитализм всегда стремился монополизировать, контролировать и отменять рынок, опираясь на сговор с властью и непрозрачные практики. Бродель отмечал, что «капитализм всегда был монополистичен», в этом его естество. Свободная конкуренция множества мелких фирм – идеализированный «рынок» Адама Смита – в реальности вытеснялась крупными игроками, использующими государственный аппарат и финансовые инструменты для господства. В каждом цикле капитализма его успех базировался на создании иерархии и зависимости: крупных центров и периферии, монополий и подчинённых фирм. Однако эти же антиконкурентные тенденции порождали внутренние противоречия и кризисы, подготавливая почву для новой эпохи. Эпохи пост- капитализма!

Карл Поланьи в знаменитой работе «Великая трансформация» описал двойственное движение (double movement) в развитии рыночного общества. Первая фаза – это рыночная либерализация, когда сторонники laisser-faire пытаются «вывести экономику из общества», подчинив все социальные отношения логике саморегулирования. Земля, труд и деньги превращаются в товар, а рынок диктует условия жизни людям. Но эта попытка каждый раз неизбежно вызывает ответную реакцию – контрдвижение общества. Вторая фаза – стремление вновь встроить экономику в социальные рамки через защитные меры: социальное законодательство, регулирование, протекционизм и другие формы защиты людей и природы от разрушительного естества капитализма. Прямо-таки, экономическая история России за последние 30 лет!!!

Поланьи подчеркивал, что рынок не может существовать вне общества – государство и социальные институты всегда участвуют в его создании и ограничении. Исторический пример: резкий рыночный всплеск XIX века привел к кризисам, на которые общество ответило внедрением рабочего законодательства, профсоюзов, протекционистских мер и в конечном счете формированием модели социального государства в середине XX века. Это сохранило капитализм, но преобразовало его – Поланьи отмечал, что именно эта защитная «двойная» реакция общества позволила капитализму выжить, смягчив его разрушительные эффекты.

Современное значение идей Поланьи состоит в том, что новый цикл либерального фундаментализма (неолиберализм с 1980-х) уже вызвал ответные движения: от требований социально-экологической ответственности бизнеса до возрождения кооперативов и локальных экономик. Нынешний кризис глобального lаissez-faire неизбежно приведет либо к установлению новых защитных механизмов и более социально встроенной экономики, либо – если контрдействие будет недостаточным – к деградации в более жесткие, авторитарные формы (напоминая катастрофы межвоенного периода). Таким образом, в логике Поланьи посткапиталистическая трансформация возможна как осознанное «перевстраивание» экономики в интересах общества. Это может выражаться в переходе к новым моделям хозяйствования, где рыночные отношения смягчаются социальными связями, кооперацией и регулированием – в противовес как диктату сверхкорпораций, так и гипертрофированному технократическому контролю.

Какой же на самом деле будет преобладающая структура посткапиталистической миросистемы – вопрос открытый. Некоторые признаки указывают на возможное сочетание черт: и мощные государственно-корпоративные образования (например, госкомпании), и разветвленные наднациональные сетевые платформы. Своего рода, новой формы организации – “корпоративно-сетевой” – где гигантские корпорации опираются на распределенные сети данных и знаний. Так или иначе, анализ предыдущих миросистемных циклов дает полезную перспективу для понимания современных процессов. Он показывает, что даже самые могущественные державы и структуры подчиняются ритму исторических циклов, а в основе их взлета лежит способность адаптировать организационную форму к вызовам времени – будь то гибкая сеть купцов или бюрократия транснационального концерна. И в этом контексте опыт России со своим “беспоповским” коммунизмом и нынешними поисками идентичности оказывается частью большого циклического узора, связывающего культурные коды и экономические системы воедино, но об этом ниже.

Глава 3: Китай: гегемон или ускоритель краха старого порядка?

Отдельного внимания заслуживает роль Китая в нынешней трансформации. Часто звучит тезис: после США новым мировым гегемоном станет Китай, и XXI век станет «китайским веком». Сторонники этой версии указывают на колоссальный рост китайской экономики, технический прогресс, инициативы вроде «Одного пояса, одного пути» (нового Шелкового пути), скупку активов по всему миру и т.д. Однако если взглянуть через призму исторических циклов, возникает альтернативный сценарий: Китай может сыграть роль „подрывателя“ старой миросистемы, не став при этом архитектором нового порядка – подобно тому, как некогда Германия в 1910–1930-х годах подорвала устоявшуюся британскую гегемонию, но сама не смогла установить свою долгосрочную гегемонию.

Вспомним историю: к началу XX века Британская империя была мировым лидером, но бурный рост Германской империи бросил ей вызов. Британия с союзниками сумела в двух мировых войнах сдержать и разгромить Германию, фактически не дав ей стать гегемоном. Однако эта победа далась ценой колоссального напряжения: Великобритания истощила свои ресурсы, потеряла финансовое преимущество и колонии; в итоге пальму первенства унаследовали США. Германия же хотя и проиграла, де-факто разрушила старый миропорядок: после 1945 ни британская колониальная система, ни многовековая европейская доминанта уже не восстановились. Другими словами, Германия выступила катализатором краха прежней гегемонии, хотя сама не стала наследником трона.

Перенесем эту логику на сегодня. Китай стремительно набрал экономическую мощь внутри американоцентричного порядка: воспользовавшись глобализацией, стал “фабрикой мира”, накопил гигантские финансовые резервы, освоил современные технологии. К 2020-м годам Китай уже бросает вызов интересам США на нескольких фронтах: торговом (конкурируя и местами вытесняя американские компании), финансовом (создавая альтернативы вроде Азиатского банка инфраструктурных инвестиций, продвигая юань во внешней торговле), геополитическом (расширяя влияние в Азии, Африке, Латинской Америке). Ответ США предсказуем: политика сдерживания. Американские стратеги открыто заявляют, что постараются “сбить Китай с ног, как когда-то сбили с ног Германскую империю в Первой мировой, Японскую – во Второй, и Советский Союз – в холодной войне”. Мы уже наблюдаем проявления новой холодной войны: торговые пошлины, технологическое эмбарго (санкции против Huawei и др.), военное окружение Китая альянсами (QUAD, AUKUS), дипломатическое давление. И Китай, и США усиливают военную готовность в Тихоокеанском регионе; Тайвань, Южно-Китайское море стали потенциальными точками возгорания. Эта конфронтация – симптом терминальной фазы гегемонии: как Британия 100 лет назад, США пытаются удержать лидерство силой, а как Германия тогда, Китай невольно ускоряет подрыв устоявшейся системы, даже если не победит в конечном счёте.

Что произойдет, если США и Китай столкнутся (не обязательно военно, но экономически и политически) и взаимно ослабят друг друга? Это крах старого мирового порядка – конец эпохи pax americana (с доминированием доллара, американскими стандартами). Но станет ли Китай новым централизованным лидером? Сомнительно. Во-первых, Китай структурно и культурно не может и не стремится к роли мирового гегемона в общепринятом понимании. Полная гегемония зиждется на трех составляющих: экономике, военной силе и культуре. Если с экономикой у Китая все более-менее, то военная (тут помимо США, есть и Россия) явно не соответствуют гегемонистским амбициям. С культурно-идеологическим магнетизмом Китая совсем нехорошо: США веками привлекали миллионы иммигрантов, Голливуд и “американская мечта” покоряли умы повсюду. Китай же, с его относительно закрытым обществом и трудным языком, едва ли может стать объектом массового подражания или мечтаний за пределами своего региона. Его «мягкая сила» ограничена.

Китайская стратегия скорее оборонительная: обеспечить свою безопасность, экономические интересы и постепенное расширение влияния, но без несения затрат на содержание глобальных институтов (таких, какие США несли после 1945, выступая “мировым жандармом” и гарантом международных правил). Китай предлагает партнёрам сугубо прагматичные отношения (“торговля и инвестиции без политических условий”), что привлекательно для многих развивающихся стран, но это не идеология глобального порядка. Нет аналога бреттон-вудской системы или плана Маршалла от Китая – по крайней мере пока. Его проект “Пояс и путь” – это сеть инфраструктурных проектов, связывающих страны с Китаем, но они двусторонние, без создания наднациональной архитектуры правил.

Во-вторых, Китай сталкивается с рядом внутренних ограничений, которые могут помешать ему взять на себя лидерство. Демографически страна стареет – результат политики “одна семья — один ребенок”; рабочая сила уже не дешевая, растет социальное неравенство между богатыми мегаполисами и бедной провинцией. Экологические проблемы (загрязнение, нехватка воды) давят на перспективы роста. Модель экспортоориентированной экономики достигла насыщения – мировые рынки не могут бесконечно поглощать китайские товары, да и конкуренты (Индия, Юго-Восточная Азия) наступают на пятки. Финансовая система Китая несёт риски (долги местных правительств, пузырь недвижимости). Политически режим КПК опирается на экономический рост для легитимности; если рост замедлится, очень вероятны внутренние потрясения.

В-третьих, отсутствие финансового лидерства: юань пока не может (да и не хочет!) заменить доллар как глобальную резервную валюту. Китайский финансовый рынок контролируется государством, конвертируемость юаня ограничена, доверие мировых инвесторов к китайским институтам уступает доверию к англо-американским. В истории гегемон всегда брал на себя роль главного финансового центра: Голландия в XVII в. (Амстердам – центр мировой торговли и финанс), Лондон в XIX, Нью-Йорк в XX. Пока Пекин/Шанхай не готовы стать спокойной гаванью для глобального капитала – капитал скорее бежит из Китая в моменты нестабильности, чем ищет там убежище. Более того, китайский успех во многом интегрирован в существующую систему: КНР – крупнейший торговый партнёр десятков стран, но торговля эта строится по правилам ВТО, морские пути охраняются ВМС США, технологии в большей части позаимствованы с Запада. Резкий слом системы – например, военный конфликт или новая холодная война – больно ударит и по Китаю, лишив его многих рынков. Поэтому Пекин действует осторожно: он скорее заинтересован продлить жизнь нынешней глобальной системе, постепенно переформатируя её под себя, но не рушить внезапно.

Однако объективная логика противостояния может привести к тому, что старая система рухнет независимо от намерений — логика обстоятельств, как всегда, окажется сильнее. Попытки США удержать гегемонию любой ценой – санкциями, военным давлением – подрывают устои глобальной торговли и многосторонности. Китай, защищаясь и продвигаясь, пытается выстраивать параллельные структуры (набивший оскомину БРИКС, ШОС, расчет в нацвалютах), отдаляющие мир от единого центра. Если сравнивать с межвоенным периодом: тогда ни Великобритания, ни Германия не смогли предложить миру стабильный порядок – в результате 1930-е были временем распада глобальной экономики на блоки, торговых войн, валютных зон. Сейчас есть существенный риск повторения – формирования региональных блоков вокруг США и Китая, а возможно России и Индии, со своими технологиями, стандартами, платежными экосистемами. Это ускоряет конец старой миросистемы, основанной на “правилах”. Но не создаёт автоматически новую устойчивую систему – скорее, наступает длительный период неопределенности (как Валлерстайн говорил, бифуркации, когда исход не предрешен, и возможны различные варианты будущего порядка).

В такой ситуации Китай можно уподобить “ускорителю краха”. Его историческая миссия, возможно, не в том, чтобы мирно возглавить продолжение капитализма, а в том, чтобы невольно подтолкнуть капитализм к завершающему кризису. Арриги писал, что Китай мог бы возродить принципы рыночной экономики без капиталистов, опираясь на свою традицию административного рынка (в имперском Китае существовал развитый рынок товаров при сильной роли государства и слабом развитии частного промышленного капитала). Но реалии современного Китая спорят с этой романтикой: нынешний Китай – скорее уникальный гибрид государственно-монополистического капитализма, где партия выступает коллективным капиталистом. Он стремится не отменить прибавочную стоимость, а присвоить ее национально и перераспределить внутри страны, сохраняя иерархию (классовую и статусную). То есть, Китай не предлагает радикально иной парадигмы (как, скажем, предлагал СССР с коммунизмом) – он лишь предполагает смещение центра богатства и силы. Подобный сдвиг, к тому же, не гарантирует стабильности мировой системе, а напротив, вводит ее в турбулентность, где нет явного “мирового лидера”, принимающего на себя ответственность за общее благо.

История Германии начала XX века здесь очень поучительна. Тогда Германия была динамичнее, научно более продвинутой по сравнению с многими, но ее взлет привёл к двум опустошительным войнам и разрухе, из которой вышел не “германский мир”, а совершенно новый расклад сил – с США и СССР, ООН, деколонизацией и т.д. Аналогично, сегодняшний напор Китая сопровождается ломкой старых институтов: ВТО парализована, ООН расколота между западным и восточным лагерями. В итоге мы идём к новому мироустройству – но оно может оказаться не китайским по духу, а гибридным или вовсе непредсказуемым. Вектор развития будет зависеть от того, какие социальные силы возьмут верх в период перехода: прогрессивные (ведущие к более равноправному миру) или реакционные (ведущие к авторитарно-корпоративному мракобесию). В таком свете Китай – лишь один из игроков этой драмы, мощный, но не всемогущий. Он ускоряет конец Pax Americana, но не гарантирует Pax Sinica.

Сейчас идут постоянные разговоры о вероятности “постгегемонистского мира”, где вообще не будет единого лидера, а установится своего рода коллективная гегемония или баланс (как после Венского конгресса 1815, но на глобальном уровне). В пользу этого говорит и взаимозависимость экономик: китайская и американская экономики сцеплены (Китай инвестировал резервы в американские облигации, Америка зависит от китайского импорта и производственных цепочек). “Развод” будет болезненным для обоих. Никто не выйдет без потерь, а значит, ни у кого не останется ресурсов на мировое господство. Более же реалистичен сценарий сети региональных центров и множества независимых акторов (корпораций, городов, организаций). Ирония истории в том, что коммунистический Китай может невольно стать могильщиком капитализма (как глобальной системы), хотя сам строил у себя капитализм с китайской спецификой.

Подведём итог: роль Китая как нового гегемона, мягко говоря, не предопределена. Скорее, Китай играет роль разрушителя старого порядка, но не конструктора нового. Подобно Германии 1914–1945, он может добиться реванша за “век унижений” и, тем самым, окончательно добить однополярный капиталистический мир – однако сам уже созданием нового всеохватного миропорядка заниматься не сможет. Это значит, что ответственность за формирование позитивной альтернативы ляжет не на одного гегемона, а на коллективные усилия множества акторов – стран, международных движений, городских агломераций, коалиций бизнесов и сообществ. Что, собственно, возвращает нас к предыдущему разделу: будущее за сетевой структурой, а не за очередной империей. Китай ускоряет наступление этого будущего, хотя, возможно, сам того не желая.

Глава 4: Посткапиталистические сценарии: от техно-феодализма до сетевой кооперации

Современный кризис позднего капитализма подпитывает дискуссии о возможных сценариях посткапиталистического будущего. В рамках мир-системного анализа выделяются два полярных сценария преемника капитализма. Первый – пессимистический – можно назвать технократическо-трансгуманистическим («техно-феодальным» по выражению Янниса Варуфакиса или по выражению А. Фурсова — гибридом “Хищника и Чужого”). Он подразумевает, что существующие тенденции концентрации власти и технологического контроля усилятся: мировая экономика эволюционирует в систему, где гигантские корпоративные структуры, опираясь на цифровые платформы, ИИ и биотехнологии, устанавливают жесткий контроль над населением и ресурсами. Некоторые наблюдатели уже полагают, что капитализм трансформируется в неофеодальный строй, управляемый цифровыми монополиями – «феодами» вроде глобальных платформ, в чьих экосистемах потребители и мелкие производители превращаются в полностью зависимых рабов и вассалов. Экономист (и бывший Министр Финансов Греции в правительстве Ципраса) Яннис Варуфакис, например, указывает, что цифровые централизованные платформы заменяют собой рынки, превращаясь в «цифровые феодалии», где горстка технократов контролирует данные, алгоритмы и распределение благ. В таком сценарии технология используется для усиления иерархий: возможности трансгуманизма (антропологический переход — генетические улучшения, киборгизация, продление жизни) станут привилегией элиты, в то время как широкие слои испытывают на себе технократический надзор (тотальная алгоритмическая оптимизация труда и потребления, система социального рейтинга и пр.), что внятно десять лет назад продемонстрировал кинохит “Элизиум”. Это мрачная перспектива «антиутопии развития», где цифровые технологии, переварив капиталистические товарно-денежные отношения, превращают капитал в чистую Власть, окончательно консервируя неравенство.

Второй сценарий – оптимистический, эгалитарный – связан с гипотезой о сетевом посткапитализме, основанном на распределённой экономической власти. Идея в том, что после кризиса глобального корпоративного капитализма может возникнуть децентрализованная система, где преобладают сети кооперации между относительно небольшими экономическими акторами. Такой исход соответствует надеждам, выраженным Дж. Арриги. Он предполагал, что XX век может завершиться не мировым господством одного центра, а переходом к иному мироустройству, куда вернется рыночная деятельность, а капитализм как власть узкой прослойки исчезнет. В своем видении Арриги описывал сценарий, при котором новая гегемония (например, Восточной Азии) не опирается на военную мощь и монополии, как уходящий капиталистический гегемон, и тем самым «капиталистический слой» над рынком отмирает. Рынок возродится уже как пространство горизонтального обмена, свободного от диктата олигархии. Проще говоря, это «мир капитала без капитализма» – глобальная экономика, где капиталовложения и предпринимательство продолжаются, но не концентрируются в руках немногих и не требуют постоянного насилия для поддержания порядка.

Как соотносятся эти сценарии с идеями Поланьи и Броделя? Положительный сценарий можно трактовать как новый виток «движения защиты общества»: в ответ на угрозу технократической антиутопии и разрушение среды обитания, человечество может сознательно реорганизовать экономику на принципах кооперации, локализации и социальной встроенности. Это означает возвращение экономики «на землю» – ближе к уровням, где действуют реальные производители и потребители, а не абстрактные финансовые потоки. Броделевская терминология здесь очень кстати: посткапиталистическое будущее в этом ключе – это торжество рынка над капиталом, то есть вытеснение монополистических надстроек и возвращение к множеству динамично взаимодействующих субъектов. Мелкие и средние предприятия, объединенные в сети, – естественная основа такого порядка, поскольку они разбивают монополии, распределяют блага более равномерно и лучше встраиваются в местные сообщества.

Поланьи, вероятно, также приветствовал бы подобную перспективу как новую «великую трансформацию», где экономические отношения снова служат социальным целям. В рамках сетевой экономики малых игроков рынки вновь становятся «встроенными» в общество: предприятия взаимосвязаны с местными сообществами и государством, выступающим арбитром и партнером, а не слугой крупного бизнеса. Это противопоставляется как прежней неолиберальной модели (где государство отступает перед “рынком”, а на самом деле монополиями), так и гипотетической технократии (где государство/корпорации тотально отрицают рынок насаждая монополии). Иначе говоря, речь идет об экономической демократии, полицентричной структуре, где власть распределена между многими участниками.

Таким образом, гипотеза о посткапиталистическом будущем сетевых малых и средних предприятий (МСП) – это не утопия на пустом месте, а один из логичных исходов, вытекающих из анализа исторических закономерностей. На изломе циклов всегда возникали альтернативы: после «дикого» капитализма XIX века – кейнсианский порядок XX века; теперь же, после глобализации и неолиберализма, назревает новая альтернатива. Ниже мы рассмотрим, какой может быть модель экономики, основанной на горизонтальных и вертикальных сетях малых и средних предприятий (МСП), и почему она рассматривается как устойчивая альтернатива корпоратизму, трансгуманизму и технократии.

Глава 5: Человек как объект присвоения в технократическом трансгуманизме

Классические формы эксплуатации – рабство, феодализм, капитализм – вовлекали человека во внешний процесс присвоения, но не посягали напрямую на его внутреннюю сущность. В рабстве владелец распоряжался телом раба как своей собственностью; в феодализме сеньор закрепощал труд крестьянина, но не саму его душу; в капитализме предприниматель покупает рабочую силу, извлекая прибавочную стоимость из труда наёмного работника. Однако в техно-трансгуманистических структурах будущего границы отчуждения радикально расширяются: объектом присвоения становится сам человек – его сознание, тело, данные и способности. Здесь речь не о буквальном рабстве или новом крепостничестве, а о более глубоком подчинении, когда отчуждается внутренний мир личности.

Современные практики «капитализма слежки» (термин Ш. Зубофф) уже предвосхищают эту тенденцию. Если индустриальный капитализм извлекал прибыль из эксплуатации природных ресурсов и труда, то капитализм цифровой эпохи наживается на захвате и обработке данных о поведении людей. Цифровые платформы «бесплатно» предоставляют услуги, взамен незаметно присваивая информацию о мыслях, предпочтениях и действиях пользователей. Для таких компаний человек превращается лишь в придаток данных – источник «поведенческого сырья» для алгоритмов, иными словами, в продукт на продажу рекламодателям. Уже сейчас все наши онлайн-активности – работа, общение, отдых – регистрируются и анализируются корпорациями ради выгоды. Люди добровольно выносят значимую часть своего сознания во внешний цифровой простор (социальные сети, виртуальные аватары), передавая контроль над этой информацией третьим лицам.

Трансгуманизм лишь усиливает эту динамику. Идеологи трансгуманизма провозглашают расширение природы человека с помощью технологий – от генетических модификаций до прямого нейроинтерфейса мозг–компьютер. Но если подобные технологии будут находиться под контролем корпоративно-технократических элит, возникает опасность «невиданного отчуждения»: когда не только рабочее время или навыки человека принадлежат капиталу, а его тело и мозг напрямую включены в процесс эксплуатации. Исследователи уже вводят понятие «нейрокапитализма» – уклада, в котором нейротехнологии позволяют собирать и монетизировать нейронные данные, фактически извлекая прибыль из мыслей и эмоций людей. Инвазивные интерфейсы (например, импланты в мозге) способны дать компаниям доступ к самым интимным мыслям, открывая возможность манипулировать сознанием в коммерческих целях. Таким образом, происходит отчуждение внутреннего «Я»: граница частной психической жизни размывается, и человеческая индивидуальность становится ресурсом.

Важно подчеркнуть: этот новый строй не сводится к привычным терминам эксплуатации. Формально люди остаются «свободными» – они сами соглашаются на установку приложений, ношение датчиков, улучшение тела и разума технологиями. Однако такая свобода обманчива. Если при капитализме, по выражению Маркса, прибыль возникает из присвоения чужого прибавочного труда, то при посткапиталистическом техно-укладе источником прибыли становится сам человек целиком – его биология, психика, социальное поведение. Это качественно более радикальная форма подчинения, когда Власть проникает внутрь личности. Некоторые исследователи сравнивают подобное проникновение с тоталитарным контролем: Зубофф, например, проводит параллель между «инструментарианской» властью корпораций и тоталитаризмом, отмечая, что первая стремится к тотальному надзору над личностью, хотя и исходит не от государства, а от частных компаний. Происходит то, что Карл Поланьи назвал бы последней стадией фиктивного товарного обращения: когда не только труд, но и сама человеческая жизнь и сознание обращаются на рынок как товары, общество рискует пережить глубочайший кризис социального порядка. Поланьи предупреждал, что превращение труда, земли (природы) и денег в фиктивные товары чревато разрушением общества, вызывая ответную реакцию самозащиты общества. В нашем случае на кон поставлено еще больше – человеческая душа, превращенная в товар. Вероятно, именно поэтому уже зарождаются ответные тенденции – требования цифрового суверенитета, движения за права на приватность, этические нормы для ИИ. Они представляют собой ту самую «самозащиту общества», о которой писал Поланьи, – попытку ограничить тотальное отчуждение человеческого нутра ради сохранения человеческого в человеке.

Глава 6: Отмирание государства и цифровая автономия сетей

Если в новых технократических системах объектом власти становится сам человек, то вопросом становится: а что происходит с традиционным институтом власти – государством? Государство в его классическом понимании – как институт публичной политической власти в рамках национально-территориальной юрисдикции – складывалось и функционировало в тесной связке с капиталистической мировой системой (как показали Бродель и Валлерстайн). Однако современные тенденции указывают на возможный закат роли государства в привычном виде, особенно по мере того как сетевая структура экономики замещает иерархию национальных экономик1

Во-первых, глобальные цифровые платформы уже сейчас обладают мощью, сопоставимой или превосходящей многие государства. Пять крупнейших технологических корпораций – Apple, Amazon, Google, Facebook (Meta) и Microsoft – распоряжаются ресурсами (данными, капиталом, аудиторией) в масштабах, недоступных большинству национальных правительств. Обозреватели отмечают, что эти «пятеро гигантов» превратились «скорее в правительства, чем в компании», учитывая объем финансов и степень влияния на общество. Они устанавливают собственные «правила игры» – от стандартов коммуникации и цензуры контента до quasi-валют и платежных сервисов – фактически выполняя некоторые функции, ранее принадлежавшие государству. Показательный пример: в 2021 г. частная платформа (Twitter) смогла заблокировать аккаунт действующего главы государства, продемонстрировав, что власть над публичным дискурсом больше не монополия избранных чиновников. Как метко выразился один аналитик, социальные сети сегодня «строят не просто бизнесы, а целые цифровые страны», где миллиарды «граждан»-пользователей подчиняются правилам, установленным корпорациями.

Во-вторых, возникает феномен автономных цифровых сообществ, претендующих на часть суверенных прерогатив. Это и сообщества с открытым исходным кодом, самостоятельно принимающие решения, и децентрализованные автономные организации (DAO) на базе блокчейна, функционирующие без централизованного руководства. Некоторые DAO уже переходят из онлайна в офлайн: так, в 2021 году одна такая организация приобрела 40 акров земли в штате Вайоминг, чтобы заложить основу города, управляемого блокчейном. Техно-утописты вроде Баладжи Сриянивасана идут еще дальше, предлагая концепцию «сетевого государства» – сообщества, зарождающиеся в облаке (в интернете) на основе общей идеи или цели, а затем материализующиеся в виде распределенных поселений, связанных инфраструктурно и управляющихся через цифровые инструменты. По его замыслу, множество таких сетевых микрогосударств со временем могут обрести дипломатическое признание и даже образовать новый мировой порядок вместо традиционной системы национальных государств. Фантастично? Отчасти. Но появление криптовалют, не зависящих от государственных центробанков, и прецеденты типа эстонской программы электронного резидентства (позволяющей фактически «подключиться» к государственным услугам чужой страны через интернет) говорят о зарождении трансграничных структур, конкурирующих с национальными институтами.

В-третьих, платформенная технократия сама по себе подрывает роль публичной власти. Если экономика все более основывается на частных платформах (Uber, Amazon, Google и т.д.), которые устанавливают нормы для рынков труда, торговли, информации, то публичное регулирование отступает на второй план. Государство зачастую не успевает или не решается контролировать цифровых гигантов – наоборот, оно нередко само прибегает к их услугам (например, для слежки, обработки больших данных). Возникает симбиоз крупного технологического бизнеса и государственных структур – «партнёрство», в котором, как отмечает Зубофф, границы между корпоративным и государственным надзором размываются. Итог – рост того, что некоторые исследователи называют «частной надгосударственной властью»: корпорации де-факто получают суверенные функции без демократического контроля и вопреки общественным интересам (как-то сама собой внезапно всплывает вся история с мессенджером МАХ в нашем Богохранимом Отечестве — прямо “по живому”… авт.).

Наконец, в самих теориях о будущем появляются тезисы об «отмирании государства». Интересно, что этот марксистский термин сегодня употребляют и в либертарианско-технократических кругах, мечтающих заменить бюрократию алгоритмами. Ещё в 1930-е в рамках движения Technocracy Inc. предлагалась модель «Техната» – союз североамериканских стран под управлением инженеров, функционирующий как единая производственно-сбытовая система без денег, без политиков и финансистов. То была утопия своей эпохи, но ныне, с развитием информационных технологий, часть этих идей обрела новую жизнь — попытки именно ее воплощения мы сейчас наблюдаем в американском истеблишменте (И. Маск — внук одного из основателей Техната). В «технократическом» сценарии общество управляется не избранными представителями, а экспертами и программами: налогообложение заменяется алгоритмическим распределением ресурсов, законы – смарт-контрактами, а репрессивный аппарат – тотальным цифровым контролем. Государство как отдельное явление растворяется, сливаясь с корпоративно-сетевым управлением.

Подобное будущее может иметь разные обличья. В позитивном варианте – это эгалитарный мир, где власть формируется сообществами, интегрированными в горизонтально-вертикальные сети, где люди самоорганизуются в сети по интересам и/или географически, общие правила обеспечиваются прозрачными протоколами, а цифровые системы принадлежат этим сообществам, в которых управление строится на консенсусных принципах “один участник — один голос” (например, “Кооперативная Экономика”). В негативном – это корпоратократия, где вместо парламентов и правительств планетой правит горстка IT-концернов, подкрепленных силой частных «цифровых армий» безопасности (Технат).

В любом случае традиционное государство Вестфальской системы – национальный суверен с монополией на принуждение внутри определенных границ – сталкивается с перспективой утраты своей ведущей роли. История показывает, что уже не раз происходил перенос центра власти: от городов-государств эпохи Возрождения к национальным монархиям, от них – к империям, затем к национальным республикам ХХ века. Теперь на горизонте – власть сетевых структур, иногда называемая «глобальным средневековьем», где одновременно существуют и конкурируют разные центры – государства, корпорации, городские агломерации, виртуальные сообщества. Валлерстайн и другие мир-системные аналитики писали о наступлении эпохи «перехода», когда старая система (капиталистическая мироэкономика с национальными государствами) вступит в фазу хаоса и преобразится во что-то новое и пока неизвестное. Вероятно, что отмирание государства в нынешнем виде – не аномалия, а часть этого глобального перехода.

Глава 7: Капитал как власть: от денег к интеллектуальной собственности и платформам

Одно из ключевых изменений в посткапиталистической сетевой экономике – преобразование самого понятия капитала. Традиционно под капиталом понимались прежде всего деньги, вложенные в производство с целью получения прибыли, а также материальные средства производства (фабрики, машины). В цифровую эпоху наблюдается сдвиг: капитал все меньше тождественен деньгам и физическим активам, его сущность смещается в сферу неосязаемых продуктов разума и контроля над инфраструктурой. Проще говоря, капитал все более принимает форму знания и власти.

Статистика корпоративного сектора наглядно демонстрирует эту тенденцию. Если в 1975 году значительная часть рыночной стоимости ведущих компаний мира приходилась на их материальные активы (здания, оборудование, запасы), то сегодня подавляющее богатство – это нематериальные активы. Согласно исследованиям, к 2020-м годам до 90% совокупной стоимости компаний S&P 500 составляют именно нематериальные компоненты: патенты, авторские права, программные коды, бренды, базы данных, алгоритмы. Иными словами, капитал превратился в интеллектуальную собственность. Фирмы типа Google или Facebook обладают относительно скромными осязаемыми активами, но их рыночная капитализация исчисляется триллионами благодаря невидимым активам – технологиям и накопленным сведениям о пользователях. Информация стала новой “нефтью” экономики, а алгоритмы – новыми фабриками, производящими стоимость.

При этом деньги как таковые утрачивают ореол главного богатства и превращаются скорее в утилитарный протокол, средство учета и обмена. Уже сейчас деньги во многом функционируют как цифровой код (на счетах, в транзакциях блокчейна при запуске CBDC), не имеющий самостоятельной ценности вне системы. В рамках концепций кооперативной цифровой экономики (например, изложенных в недавней статье на Coopenomics) деньги рассматриваются как «протокол доверия» – условный счетчик, фиксирующий вклад участников в общее дело. В идеале деньги становятся нейтральным инструментом, “смазкой” обмена, лишаясь фетишизированного статуса капитала. Это особенно видно на примере криптовалют и смарт-контрактов: там токен – просто запись в распределенном реестре, его ценность определяется только полезностью в сети. Согласно доктрине Кооперативной Экономики, “код рынка” будет буквально прописан в программных протоколах, гарантирующих справедливый и эквивалентный обмен без посредников-банков.

Тем временем реальная власть и капитал стягиваются в одно целое. Ещё Бродель отмечал, что на верхнем этаже мировой экономики капитал всегда стремился слиться с властью государства, чтобы обеспечить себе монополию. Ныне мы видим новую форму такого слияния: контроль над критической инфраструктурой и потоками информации стал решающим фактором капиталистического господства. Владение ключевой платформой – по сути, новой инфраструктурой общества – дает ее собственнику чистую власть распоряжаться целыми отраслями и сообществами. Например, Amazon контролирует инфраструктуру облачных вычислений и глобальной онлайн-торговли; Google – инфраструктуру знаний и информации; Facebook (Meta) – инфраструктуру социальных связей. Эти корпорации обладают, по известному выражению, «властью как у правительств», влияя на демократические процессы, общественное мнение и поведение масс. Таким образом, капитал трансформируется в прямую власть – способность навязывать свою волю другим участникам системы без прямого эквивалентного обмена.

Особую роль в новом капитале играет алгоритмическая власть. Алгоритмы крупных платформ выступают своего рода регуляторами рынка: поисковый алгоритм Google решает, какая информация станет видимой, а какая нет; алгоритмы социальных сетей формируют повестку дня и даже эмоциональное состояние пользователей; алгоритмические торговые системы на финансовых рынках двигают цены быстрее, чем успеют вмешаться люди. Владельцы этих алгоритмов имеют привилегированный доступ к инфраструктуре и данным, недоступный обычным игрокам – это и есть новая рента. Например, обладая горой данных о миллиардах поисковых запросов, Google тренирует ИИ-модели, улучшая сервисы и еще больше укрепляя свое доминирование. Конкурент, не имеющий такого “капитала данных”, не в состоянии вступить в игру. Возникает эффект платформенной монополии: «победитель получает всё».

Таким образом, в посткапиталистической цифровой экономике деньги и товарная масса отходят на второй план, а во главу угла становятся продукты интеллекта и организационные структуры. Капитал приобретает вид сетей и экосистем: кто контролирует платформу – контролирует и потоки стоимости. Можно сказать, что реализовалось наблюдение К. Маркса о стремлении капитала к «околдованной» способности самовозрастать, только вместо мистического свойства денег теперь эту способность обеспечивает технологическое господство. В итоге новая форма капитала – это капитал-сеть, капитал-алгоритм. Его накопление происходит не через расширение фабрик, а через расширение сфер влияния платформы, не через сбережение денег, а через накопление прав на интеллектуальную собственность и данных о пользователях. В экономике будущего наиболее успешными будут не те акторы, кто скопил горы денег, а те, кто сумел встроиться в необходимые всем сети доверия и обмена – будь то глобальная информационная платформа или кооперативное сообщество с собственной инфраструктурой.

Отметим, что подобное понимание капитала развивается и в альтернативных концепциях, например, в упомянутой статье Coopenomics говорится о «капитализации будущего» через кооперативное владение кодом и данными. То есть, даже в кооперативной парадигме интеллектуальный продукт (новое знание, изобретение, технология) рассматривается как главный ресурс, подлежащий общественному присвоению и совместному инвестированию. Разница лишь в том, что в кооперативной модели предлагается коллективная собственность на такие ресурсы (общий код, открытые патенты, распределенные реестры), а не частно-монопольная, как уже в зародившемся технокапитализме. Но суть остаётся: будущий капитал нематериален, он весь в плоскости идей, информации, алгоритмов и социального доверия.

Глава 8: Новая цель экономики: от прибыли к общественному благу

Если меняется природа капитала, то должна измениться и цель экономической деятельности. В капиталистической системе цель производства и инвестиций – получение прибыли. Маркс определил прибыль как присвоение прибавочной стоимости, созданной трудом наёмных работников сверх оплаты их рабочей силы. Проще говоря, капиталистическая прибыль – это то, что капитал забирает себе, хотя сам не произвёл. Именно жажда прибыли двигала капитализм вперед, стимулируя бесконечное расширение, конкуренцию и инновации, одновременно порождая эксплуатацию, неравенство и кризисы.

Логично, что посткапиталистическая экономика не может сохранять прежний принцип прибыли как высшее целеполагание. Если мотивом остается максимизация прибыли любой ценой, то как ни меняй оболочку (хоть добавь технологий, хоть введи безусловный базовый доход) – по сути это будет тот же капитализм, только в новом издании. Как заметил один критик, “капитализм без капиталистов” невозможен – если сохраняется императив прибыли, найдутся и стяжатели этой прибыли. Поэтому необходим сдвиг целеполагания: вместо прибыли как самоцели – ориентир на общественное благо, солидарность и устойчивое развитие.

Эта идея, надо сказать, не нова. Ещё утописты XIX века и основатели кооперативного движения призывали заменить принцип личной выгоды принципом общего интереса. К.Поланьи, анализируя Великую депрессию, писал о том, что рыночное общество должно быть “встроено” в социальные рамки, иначе оно разрушит человеческие и природные основы своего существования. Сегодня эти мысли возвращаются на новом витке: от движения Economy for Common Good в Европе до концепции благополучия (well-being economy) или “экономики пончика” Кейт Роуэрт – всюду звучит призыв подчинить экономику целям человеческого развития, а не наоборот.

Конкретно это означает переосмысление прибыли. В посткапиталистической системе прибыль перестает быть мерилом успеха. На уровне предприятия вместо максимизации прибыли акционеров – максимизация ценности для всех стейкхолдеров (работников, потребителей, общества, природы). На уровне экономики в целом – замена ВВП как фетиша более комплексными показателями (как тут не вспомнить наработки Побиска Кузнецова!). Цель производства – удовлетворение потребностей при улучшении качества жизни и сохранении экосистем, а не бесконечное накопление капитала.

Уже есть примеры крупных организаций, работающих по этим принципам. Швейцарский кооператив Migros – одно из крупнейших розничных предприятий страны – с момента основания взял курс на общественно ориентированную деятельность. Его основатель Готтлиб Дутвейлер еще в середине XX века сформулировал “15 тезисов” Migros, среди которых: «ставить людей в центр экономики» и «ставить общий интерес выше интересов кооператива». Migros не выплачивает дивиденды вообще (то есть, прибыль не идет в карманы частных акционеров); если операционная рентабельность превышает 5%, компания обязана снижать цены для покупателей. Более того, Migros добровольно отчисляет 1% своего оборота на финансирование социальных и культурных проектов – так называемый «культурный процент». На эти средства строятся школы, финансируются программы обучения, поддерживаются культурные инициативы. Фактически Migros превратил прибыль из самоцели в инструмент общественного развития: сверхдоходы направляются на благо членов кооператива и общества в целом, а не на вознаграждение капитала. Подобные принципы позволяют на практике реализовать идею, что экономика должна служить человеку. Migros, принадлежащий более 2 миллионам членов-пайщиков, демонстрирует, что крупный бизнес может быть успешным без классического акционерного капитализма, «супермаркет, принадлежащий своим покупателям», где выгоды распределяются коллективно.

Другой пример – концепция безпроцентной кооперации. В традиционном капитализме важнейшим источником прибыли является ссудный процент (процент на капитал). Его критиковали еще средневековые схоласты, дораскольные православные и исламские экономисты, называя ростовщичество социальным злом. Некоторые современные критики именуют ссудный процент «вторичным родовым грехом капитализма» – механизмом, через который богатые автоматически богатеют, ничего не производя, за счет должников. Посткапиталистические модели предлагают отказаться от процента или резко ограничить его роль. Например, в Швейцарии с 1930-х годов действует система WIR – кооперативный расчётный круг предприятий, использующих свою вспомогательную валюту WIR. Эта система изначально строилась на принципе процентного нуля: деньги WIR выпускаются как клиринговые единицы, не приносящие процента при хранении. Участники (а это сегодня ~50 тысяч малых и средних фирм) могут брать друг у друга беспроцентные товары в кредит, рассчитываясь WIR-франками, что стимулирует обмен и не загоняет бизнес в долги перед банками. WIR устойчиво функционирует уже почти 90 лет, переживая экономические кризисы лучше официальной денежной системы (в годы рецессий объёмы торговли в WIR росли, смягчая падение спроса и как “вспомогательная” валюта, поддерживая швейцарский франк). Философски это тоже пример смены цели: финансы перестают быть отраслью наживы и превращаются в служебный механизм, поддерживающий реальную экономику. Многие кооперативы и общинные банки по миру работают без прибыли или с ограниченной нормой прибыли, направляя её на развитие своих сообществ.

Итак, посткапитализм требует сменить главный вопрос с «сколько прибыли?» на «какова общественная отдача?». Прибыль из господина должна стать слугой. В центре угла – ценности солидарности, справедливости, устойчивости. Экономическая наука заговорила о «экономике благосостояния для всех», «циркулярной экономике» и прочих моделях, где выигрывает не узкий слой бенефициаров, а общество и природа. Конечно, переход к такой системе – колоссальный вызов, ведь он требует не только изменений в правилах, но и в массовом сознании, отказа от глубоко укорененной психологией капитализма установки на личный материальный успех как мерило прогресса. Но без этой ценностной революции все прочие новшества – будь то высокие технологии или кооперативные сети – рискуют быть подчинены старой цели максимизации прибыли, тем самым воспроизводя пороки капитализма в новых формах. Как заметил Маркс, капитал, даже меняя обличья, сохраняет свою «окуенную способность к саморасширению», если ему позволять. Значит, общество должно установить новые ограничители – юридические, этические, культурные – чтобы цель экономической деятельности сместилась с бесконечного роста прибыли на восполнение человеческих потребностей и поддержание жизни на планете.

Глава 9: Сетевые структуры малых акторов: закономерность исторического цикла

Рассмотренные трансформации – технологизация, падение роли государства, превращение капитала в сеть, смена целевых ориентиров – наталкивают на очевидный вывод, что мы находимся на пороге новой миросистемной структуры.

Наиболее вероятно, что следующий “фронтир” – кооперативная сеть, где рост измеряется не объемом продаж, а ростом благополучия. В противном случае система грозит циклически коллапсировать (как описывал Арриги, финансовая экспансия без подкрепления реальным ростом ведет к кризису доверия и хаосу). Сетевые объединения малых и средних акторов могут стать тем “новым фактором”, который стабилизирует систему на других принципах – принципах распределения и локальной устойчивости вместо тотальной централизации.

С экономической точки зрения, сетевые структуры малых и средних акторов оказываются гораздо более устойчивыми к кризисам. Децентрализация означает отсутствие единичной точки отказа: крах одного узла не обрушит всю систему. Локальные цепочки поставок и кооперативы менее уязвимы к глобальным шокам, чем монолитные транснациональные корпорации. Пандемия COVID-19 подчеркнула эту мысль: регионы и страны, имевшие более автономные местные производственные сети, справлялись лучше, чем те, кто зависел от глобальных корпораций just-in-time. Следовательно, переход миросистемы к сетям – это не случайное отклонение, а адаптивный ответ системы на накопленные дисбалансы, логичное завершение цикла гегемоний, когда вместо смены вершины пирамиды меняется сама архитектура – пирамида распадается на сеть.

Интересно, что уже сейчас существуют прототипы такой сетевой постгегемонистской экономики. Помимо упомянутых Migros и WIR в Швейцарии, можно назвать, например, кооператив Mondragon в Стране Басков – это федерация из сотен малых и средних предприятий, совместно владеющих корпоративным центром, банком, университетом. Mondragon обеспечивает работой ~80 тысяч человек, успешно конкурируя на глобальных рынках, оставаясь при этом системой без внешних акционеров: все предприятия принадлежат работникам-кооператорам. Это пример, как децентрализованная сеть предприятий может интегрироваться для взаимной выгоды. Другой пример – региональные валютно-торговые системы, подобные WIR: в одной только Швейцарии через WIR-банк ежегодно проходят сделки на сумму свыше 1 млрд франков во внутренней валюте, при этом участники пользуются взаимным кредитом под 0%. По сути, тысячи небольших фирм создали свою экономическую миросистему, функционирующую внутри (и параллельно) общей экономике, но по другим правилам – правилам сотрудничества и взаимопомощи. Такие сети трудно назвать “социализмом” в классическом понимании, но это уже и не капитализм – скорее кооперативный строй, где нет единого гегемона, а есть множество связанных договорными отношениями субъектов.

Примеры Migros и WIR демонстрируют жизнеспособные альтернативы в рамках существующего мира, которые могут стать прообразами пост-капиталистических сетевых структур. Они философски выверены – основаны на приоритете человека и доверия над прибылью и конкуренцией. Они устойчивы – прошли проверку временем. Они масштабируемы – принципы кооперации универсальны и могут адаптироваться с помощью новых технологий (например, представить будущий “цифровой WIR” на глобальном блокчейне или “умный Migros”, где каждый участник через приложение голосует за политику компании). Да, пока это островки альтернативы в океане глобального капитала. Но по мере того, как старые институты переживают кризис доверия и отмирают, именно такие модели выходят на авансцену.

Исторические циклы не гарантируют автоматической победы добра – новый строй может деградировать и в цифровой феодализм, и в корпоратократию, как и написано выше. Но наличие реальных успешных кооперативов – это надежда, что человечество сумеет выбрать правильный путь. Как сказал Дутвейлер, «Экономика должна служить человеку, а не человек экономике». Посткапитализм, основанный на сетях сотрудничества, воплотит эту мысль в систему, где богатство – в связях между людьми, а не в отчужденных активах, и цель – в качестве жизни, а не в бесконечном приращении капитала. А реализовать такое будущее помогут уже знакомые нам прототипы, требующие лишь нашего разумения и воли, чтобы стать мэйнстримом завтрашнего дня.

Глава 10: Сетевая интеграция малых и средних акторов: горизонтальные и вертикальные связи

Исходя из вышеизложенного, попробуем представить модель сетевой экономики малых и средних акторов — предприятий (МСП) — для России. Прежде всего – это комбинация горизонтальной кооперации и вертикальной координации между большим количеством относительно небольших независимых экономических субъектов. В отличие от корпоративного капитализма, где иерархия жестко централизована (материнская корпорация диктует филиалам и подрядчикам) либо, где рынки разобщены и антагонистичны, сетевая модель предполагает устойчивые партнерские связи по всей цепочке создания стоимости.

Горизонтальная интеграция означает объединение усилий на одном уровне производства или в смежных отраслях. Множество малых фирм могут формировать кластеры, консорциумы, кооперативы, обмениваясь знаниями, совместно инвестируя в инфраструктуру, проводя общие научно-исследовательские работы или выходя на рынок коллективно. В таких сетях конкуренция замещается кооперацией: организации могут соперничать в отдельных нишах, но сотрудничать в решении общих задач (стандартизация, обучение кадров, лоббирование интересов сектора). Исторический пример – промышленные округа в Северной Италии, где сотни мелких семейных фабрик в рамках одного региона негласно специализировались и координировались, создавая суммарно конкурентоспособный продукт на мировом рынке. Кластеры, полностью состоящие из МСП, продемонстрировали способность достигать промышленного расцвета – так, экономический бум в регионах Северо-Восточной Италии во второй половине XX века во многом опирался на сети малых предприятий, образующих «питательную среду» друг для друга.

Вертикальная интеграция в контексте сетевой модели – это выстраивание цепочек кооперации «снизу вверх», когда малые предприятия становятся звеньями единого производственного процесса, сохраняя свою юридическую и управленческую независимость. В традиционном корпоративном мире вертикальная интеграция достигается посредством поглощений и внутренних подразделений; в сети же она реализуется через долгосрочные партнерские отношения между независимыми производителями, поставщиками, дистрибьюторами и т.д. Яркий пример – японская система кейрецу, особенно вокруг компании Toyota. Toyota создала разветвленную сеть из сотен поставщиков, многие из которых – средние и небольшие фирмы, специализированные на отдельных компонентах. Они работают в плотной связке с автоконцерном и друг с другом, иногда владея небольшими долями акций друг друга для упрочения союза. При этом все остаются самостоятельными, что стимулирует их предпринимательскую инициативу. Такая «головная коалиция» (буквально перевод слова keiretsu – «безглавое объединение») позволяет добиться эффективности сопоставимой с единым гигантом, но без бюрократической громоздкости и с большей гибкостью перед изменениями рынка. В результате японские цепочки поставок слывут одними из самых устойчивых и инновационных в мире, а принципы тесной кооперации с поставщиками (вплоть до совместной разработки и обмена инженерами) стали образцом для глобальной автоиндустрии.

Горизонтальные и вертикальные связи не взаимоисключают, а дополняют друг друга. Сети МСП часто многомерны: например, группа малых заводов образует кооператив (горизонталь) для совместного сбыта продукции, и одновременно каждый из них интегрирован в вертикальную цепочку с крупным партнером, получая заказы как субподрядчик. Главное, что отличает эту модель – отсутствие абсолютной доминации одного центра. Роли распределены, и хотя могут быть ведущие участники (например, системообразующее предприятие или опорный государственный институт), отношения строятся на взаимной выгоде и стабильности, а не на поглощении или принуждении.

Преимущества такой модели:

- Динамичность и инновационность. Мелкие и средние фирмы, как правило, ближе к технологиям и нишевым знаниям, быстрее адаптируются. Их сеть обеспечивает быстрый обмен информацией и идеями. Новшество, появившееся в одной малой компании, через кооперативные связи может быстро распространиться на другие. В вертикальной цепочке крупная или государственная компания может передавать запросы на инновации вниз по сети, а малые – предлагать креативные решения. Исторический кейс – в кластерной кооперации АвтоВАЗа в 1990-е группа небольших предприятий совместно с инженерным центром разработала электронную систему управления двигателем Евро-1 всего за несколько месяцев; российская система оказалась на 35% дешевле импортных аналогов, и многие малыши-участники выросли в солидные фирмы после этого успеха.

- Устойчивость и резистентность. Сеть из множества узлов более живуча, чем монолит: выход из строя одного узла компенсируется перестройкой связей. Если банкротится один поставщик, его нишу могут занять другие участники сети – в отличие от ситуации, когда вся цепочка под единой корпорацией рушится целиком. Кроме того, МСП более географически распределены; локальные сети меньше зависят от глобальных шоков. В кооперативных структурах также имеются внутренние страховочные механизмы – например, в кооперативном гиганте Mondragon (Испания) при финансовой несостоятельности одного завода работников переводят на другие предприятия кооператива, минимизируя социальные потери.

- Социальная включенность и равномерное развитие. Малые и средние предприятия традиционно более укоренены в местных сообществах: владельцы и сотрудники живут в тех же городах, их интересы теснее связаны с благополучием региона. Сетевая структура распределяет материальные блага и власть между множеством субъектов, нивелируя социальное неравенство. Это способствует формированию среднего класса и инновационных рабочих, что исторически является основой стабильности. Кроме того, горизонтальные объединения (кластерные ассоциации, кооперативы) позволяют малым игрокам вести диалог с государством и крупными корпорациями на равных условиях, вырабатывая совместные стратегии развития региона.

- Экологическая и гуманитарная устойчивость. Децентрализация производства ближе к потребителю сокращает издержки транспортировки, стимулирует учёт местных экологических ограничений. Множество мелких предпринимателей в сети, конкурируя, менее склонны «выдавливать» максимум за счёт экстерналий, чем монополия, которая может перенести производство в зону без экологических норм. Кроме того, технологии в сетевой модели служат людям, а не наоборот: вместо тотальной автоматизации ради сокращения персонала, МСП осваивают новые технологии для повышения качества продукции и условий труда, сохраняя значимость человеческого капитала. (В кооперативах типа Mondragon внедрение роботов сопровождается переподготовкой работников, а не их увольнением – цель в том, чтобы технологии дополняли человека, а не вытесняли.)

Конечно, модель сети МСП не лишена вызовов. Ее функционирование опирается на высокий уровень доверия между участниками, на наличие институтов координации (например, общепринятые стандарты, арбитраж конфликтов, совместные финансирующие организации). Необходим баланс между конкуренцией и солидарностью. Зачастую требуется роль государства или иных внешних акторов как «честного брокера»: например, региональные власти могут поддерживать создание кластеров, университеты и технопарки – объединять предприятия и общества вокруг новых знаний. Тем не менее, опыт многих стран, да и собственная российская история успеха горизонтальной экономической структуры старообрядцев (об этом ниже), показывают, что сетевые структуры не только жизнеспособны, но и способны вытеснять классический корпоративный формат.

Сравнение с корпоративным капитализмом и технократическими моделями

В чём же принципиальное отличие сетевой экономики МСП от господствующего сегодня корпоративного капитализма и от гипотетических технократических трансгуманистических систем? Различия пролегают по нескольким ключевым измерениям:

- Концентрация власти vs. Распределение власти. Корпоративный капитализм эпохи глобализации – это всё большая концентрация экономической мощи в руках транснациональных конгломератов. Они обладают ресурсами, превосходящими целые государства, и могут диктовать условия поставщикам, работникам, потребителям. В технократическом сценарии эта концентрация достигает апогея: слияние корпораций с государственными и наднациональными структурами, контроль через цифровые системы. Напротив, сетевая модель деконцентрирует власть: множество субъектов, связанных партнерством, ограничивают друг друга. Это, другими словами, анти-капитализм – вместо экономического абсолютизма мы имеем своего рода экономическую федерацию ( кооперативов и компаний в них), где решения рождаются во взаимодействии и коллегиально.